Atlyginimo ar priedų, perskaičiuojamų iš neto į bruto, konfigūravimas ir naudojimas

Atlyginimų ar priedų, perskaičiuojamų iš neto į bruto, konfigūravimas ir naudojimas. Ši funkcija leis Jums susivesti ar susiimportuoti į DU žiniaraščius atlyginimo ar priedo sumas neto, o skaičiuojant darbo užmokestį ji bus automatiškai perskaičiuojama į bruto. Kitaip sakant, paskaičiuotas atlyginimą iš antro galo. Pavyzdžiui: su darbuotoju susitarėte kas mėnesį skirtingą nustatytą atlyginimą į rankas, kuris priklauso nuo objektų kuriuose dirbo skaičiaus tą mėnesį ir pan. Tokią sumą suvedate (arba suimportuojate) į DU žiniaraštį naudodami atitinkamo tipo Priskaitymą/Atskaitymą ir skaičiuojant darbo užmokestį automatiškai paskaičiuojama bruto suma, mokesčiai, o Išmokama suma bus tokia, kokią įvedėte. Arba kitas pavyzdys: su darbuotoju kas mėnesį susitariate skirtingą priedą į rankas, kuris priklauso nuo pardavimų ir pan.. Įvedate jo reikšmę į DU žiniaraštį ir automatiškai paskaičiuojama priedo bruto reikšmė bei atitinkami mokesčiai. Žemiau rasite aprašymą kaip naudotis šiuo funkcionalumo, kokia konfigūracija reikalinga ir kokie nustatymai įtakoja skaičiavimus.

1. Konfigūracija:

1.1. Priskaitymai, kurie perskaičiuojami iš neto į bruto:

* VIR Viso į rankas - naudokite kai iš neto į bruto turi būti perskaičiuojama visą išmokama suma.

* PIR Priedas „į rankas“ ir PIR2 Priedas „į rankas“ 2 - naudokite kai iš neto į bruto turi būti perskaičiuojama tik pridėto priedo suma.

* VAIR Valandinis atlyginimas į rankas - naudokite kai darbuotojo darbo sutartis yra Valandinė, yra nustatytas Valandinis įkainis, bet su darbuotoju esate sutarę konkretų valandinį įkainį į rankas. Darbuotojo darbo sutartyje pridėkite kintamąjį VIIR - Valandinis įkainis į rankas ir nurodykite su darbuotoju sutartą valandinį įkainį į rankas. Jei norite, kad darbuotojui esant komandiruotėje užsienyje jam būtų skaičiuojamas kitas valandinis įkainis į rankas, tuomet papildomai darbuotojo darbo sutartyje pridėkite kintamąjį VIIRU - Valandinis įkainis į rankas užsienyje ir nurodykite sutartą įkainį į rankas.

* PIRPVA Priedas į „rankas“ prie valandinio atlyginimo. Naudokite kai darbuotojo darbo sutartis yra Valandinė. Žiniaraštyje pridėkite PIRPVA ir nurodykite sutartą priedą į rankas - nurodyta priedo suma į rankas bus perskaičiuota į reikiamą priskaitymą prieš mokesčius.

1.2. Personalas ir atlyginimai -> Personalas ir atlyginimai konfigūracija -> Priskaitymų/Atskaitymų grupės. Grupėje Atlyginimo bazė galite sudėti Priskaitymus/Atskaitymus, kurie įtakoja skaičiavimus. Jei Priskaitymas/Atskaitymas pridėtas šioje grupėje, traktuojama, kad žiniaraštyje esantį suvesta išmokama suma į rankas (ar priedas į rankas) turi sumažėti atitinkamo Priskaitymo/atskaitymo sumai. Pavyzdžiui: darbuotojas kaupia pensijai ir papildomai "nuskaitoma" pensijų kaupimo suma nuo išmokamos sumos. Jei Papildomo kaupimo pensijai suma Atskaitymas bus pridėtas į nurodytą grupę - tai Išmokama suma darbuotojui bus sumažinta pensijų kaupimo sumai. Tarkime įvedėte išmokama suma į rankas 1000 eurų. Paskaičiuojamas bruto darbo užmokesti, mokesčiai, pensijų kaupimo suma ir Išmokama suma darbuotojui. Išmokama suma darbuotojui tokiu atveju bus ne įvestas 1000 eurų, bet 1000 eurų minus Papildomo kaupimo pensijai suma. Analogiška situacija jei darbuotojas turi periodinių mokėjimų. Prieš naudojantis funkcionalumu pasitikrinkite minėta Priskaitymų/Atskaitymų grupę ir įsitikinkite, ar joje yra tie Atskaitymai, kurie turėtų mažinti Išmokamą sumą darbuotojui.

1.3. Personalas ir atlyginimai konfigūracija -> Personalo ir atlyginimų nustatymai raskite nustatymą Permokėtą sumą „į rankas“, perkelti į sekantį mėnesį. Šis nustatymas reguliuoja ar gautą permoką tarp nustatyto atlyginimo ir įvestos sumos į rankas perkelti į kitą mėnesį t.y. jei darbuotojo nustatyta alga perskaičiavus į neto gaunasi didesnė, nei įvesta Viso į rankas reikšmė, tai sekantį mėnesį permokos sumai darbuotojas gaus mažiau.

1.4. Jeigu esate nurodę valandinį įkainį į rankas prie darbo sutarties ir norite, kad skaičiuojant Valandinį atlygį į rankas būtų atsižvelgiama į dirbtus nuokrypius - įjunkite kintamąjį į SVAIRLIDLN Skaičiuojant VAIRL įvertinti darbo laiko nuokrypius. Kitaip sakant, skaičiuojant bruto priedą bus įvertinami ir nuokrypių žymėjimai.

1.5. Jeigu norite, galite nusirodyti, kad skaičiuojant sumą į rankas nebūtų atsižvelgiama į tam tikrų priskaitymų/atskaitymų sumą bei nuo jų paskaičiuotus mokesčius. Šiuos priskaitymus (tik priskaitymus, mokesčių nedėkite) turite nusirodyti Priskaitymų/ atskaitymų grupėje PMABNB Priskaitymai mažinantys atlyginimo bazę AB. Skirta neto bruto skaičiavimams.

2. Skaičiavimas iš neto į bruto.

2.1. Taikant tokį skaičiavimo būdą, darbuotojo darbo sutartis kuriama standartiškai, nurodomas nustatytas ar valandinis darbo užmokestis, kuris apibrėžtas susitariant su darbuotoju dėl darbo. Sutartis patvirtinama.

2.2. Toliau standartiškai pildomi ir uždaromi tabeliai.

2.3. DU žiniaraštyje pridedami (ar suimportuojami) 1.1. punkte išvardinti Priskaitymai su reikšmėmis. Dėmesio: viename žiniaraštyje negali būti Viso į rankas ir Priedas į rankas.

2.4. Užrakinami ir detalizuojami žiniaraščiai įprastai.

3. Dienpinigių mažinimas perskaičiavimo iš neto į bruto metu. Jei darbuotojui mokami dienpinigiai ir norite, kad perskaičiuojant atlyginimą iš neto į bruto būtų mažinami dienpinigiai, atlikite sekančius veiksmus:

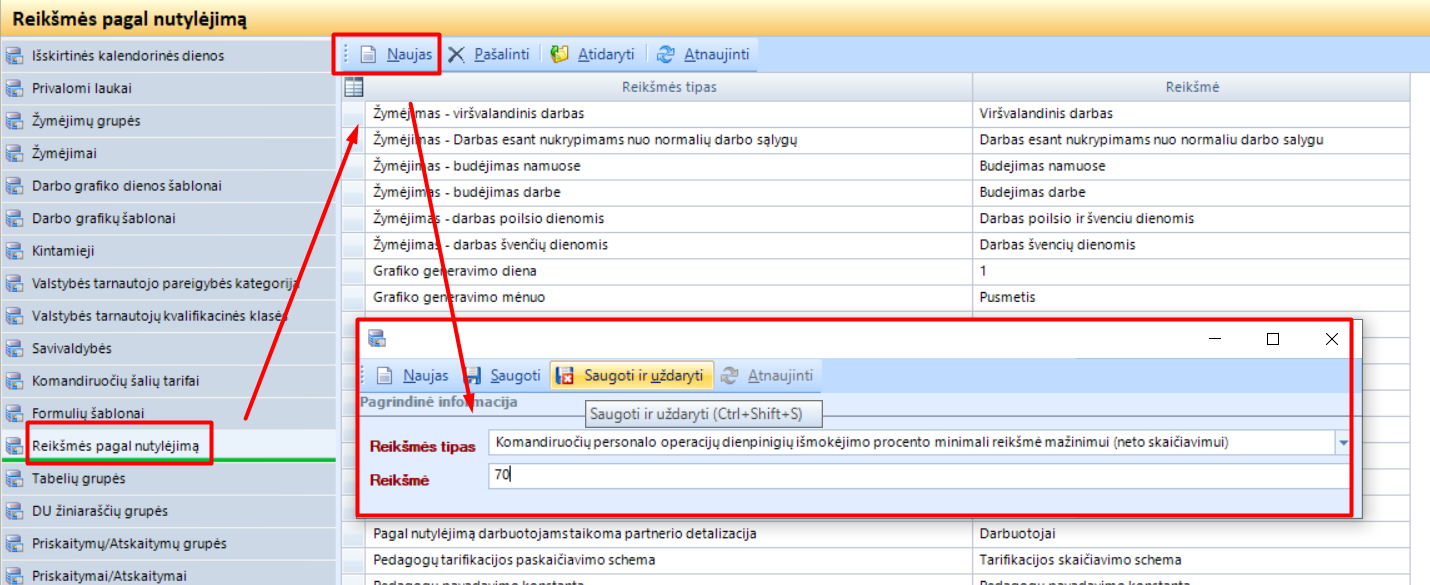

3.1. Personalas ir atlyginimai -> Reikšmės pagal nutylėjimą pridėkite naują reikšmę Komandiruočių personalo operacijų dienpinigių išmokėjimo procento minimali reikšmė mažinimui (neto skaičiavimui), kur procentaliai nurodykite iki kiek maksimaliai gali būti mažinami dienpinigiai.

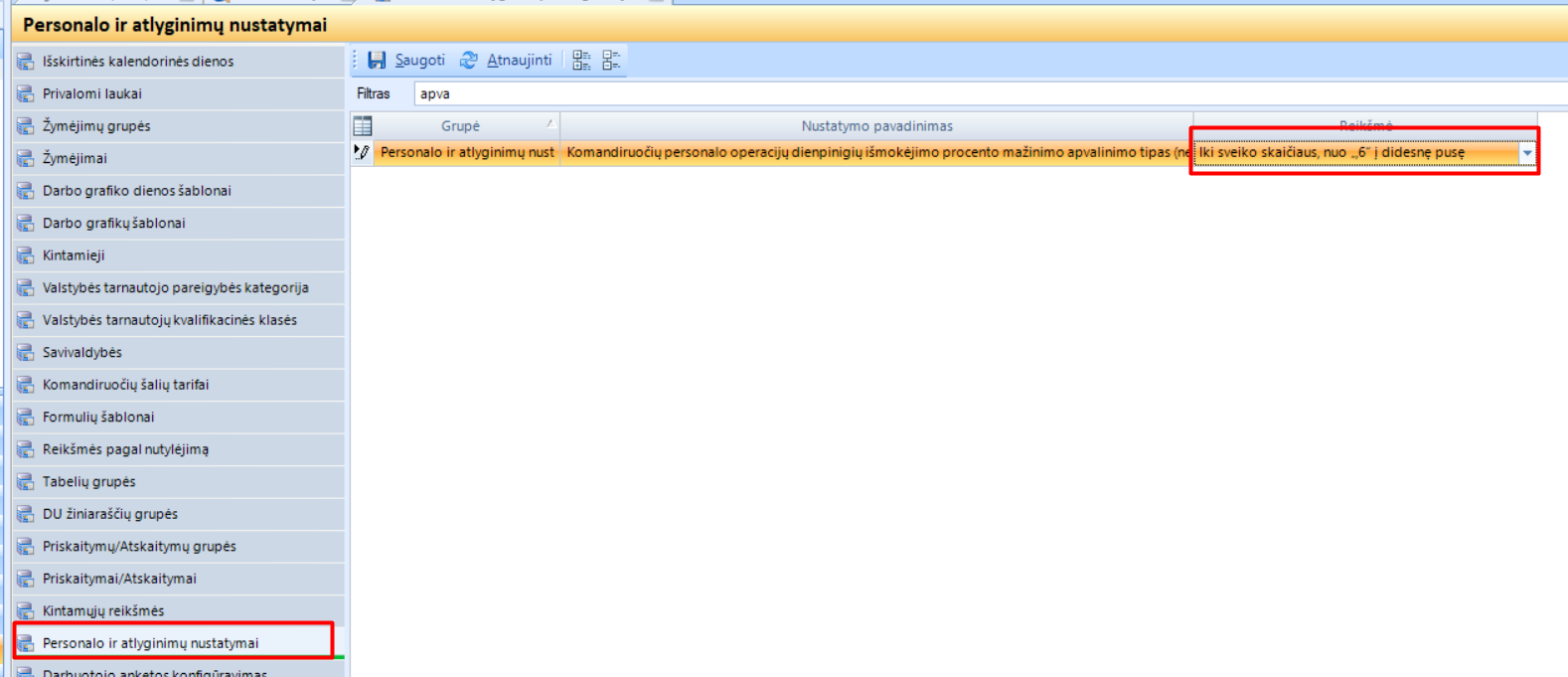

3.2. Jei reikalinga naudoti tam tikras dienpinigių mažinimo apvalinimo taisykles, eikite Personalas ir atlyginimai konfigūracija -> Personalo ir atlyginimų nustatymai ir raskite nustatymą Komandiruočių personalo operacijų dienpinigių išmokėjimo procento mažinimo apvalinimo tipas (neto skaičiavimui) bei pasirinkite reikiamą apvalinimo taisyklę:

* Netaikyti (max 5 skaičiai po kablelio) - paskaičiuotas dienpinigių apmokėjimo procentas nebus apvalinimas t.y. dienpinigių norma bus dauginama iš paskaičiuoto procento (standartiškai paskaičiuojama 5 skaičiai po kablelio).

* Iki sveiko skaičiaus, nuo "6" į didesnę pusę - dienpinigių procentas bus apvalinamas iki sveiko skaičiaus. Jei po kablelio bus reikšmė nuo 1 iki 5 - bus apvalinama į mažesnę pusę, kitais atvejais į didesnę.

* Iki dienpinigių normos sveiko skaičiaus, į mažesnę pusę - apvalinamas iki sveiko skaičiaus į mažesnę pusę bus ne procentas, o paskaičiuota dienpinigių norma už dieną.

Jei parinktas nustatymas "Iki sveiko skaičiaus, nuo „,6“ į didesnę pusę", papildomai galima pasirinkti ar susidariusiam skirtumui paskaičiuoti bruto priedą. Jei norite skirtumui skaičiuoti priedą, ten pat įjunkite dar nustatymą Sumažinus komandiruočių personalo operacijų dienpinigių išmokėjimo procentą, perskaičiuoti bruto sumą (neto skaičiavimui).

3.3. Dienpinigių skaičiavimas: įvertinant norimą gauti "sumą į rankas", paskaičiavus etatinį atlyginimą skaičiuojama kiek liko sumos dienpinigiams. Išskaičiuojamas atitinkamas procentas, kuris padauginamas iš dienpinigių normos ir komandiruotės dienų. Pagal pasirinktas taisykles suapvalinamas: arba išskaičiuotas procentas arba apskaičiuota dienpinigių norma.

4. Pavyzdžiai:

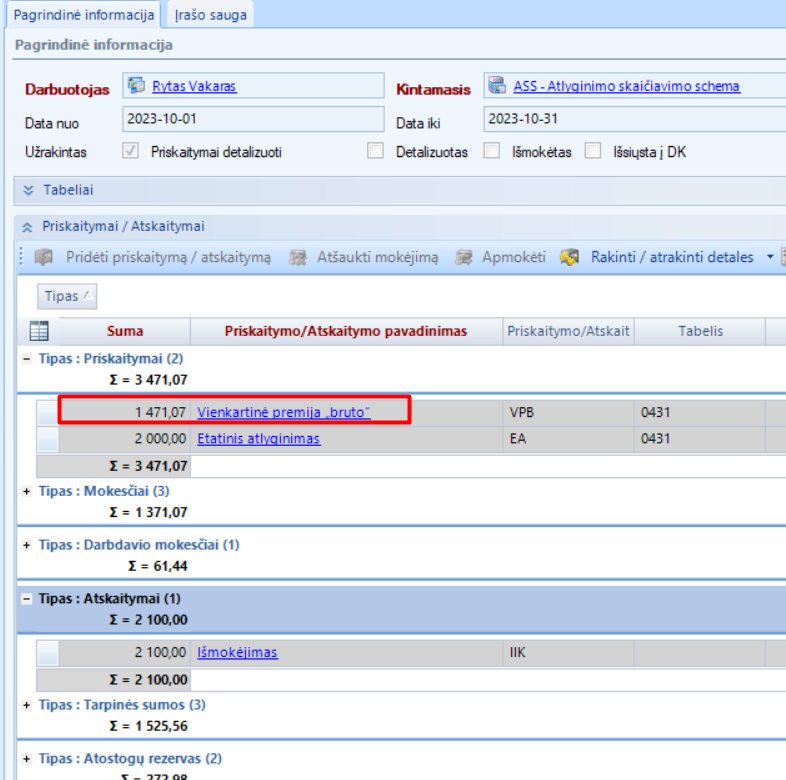

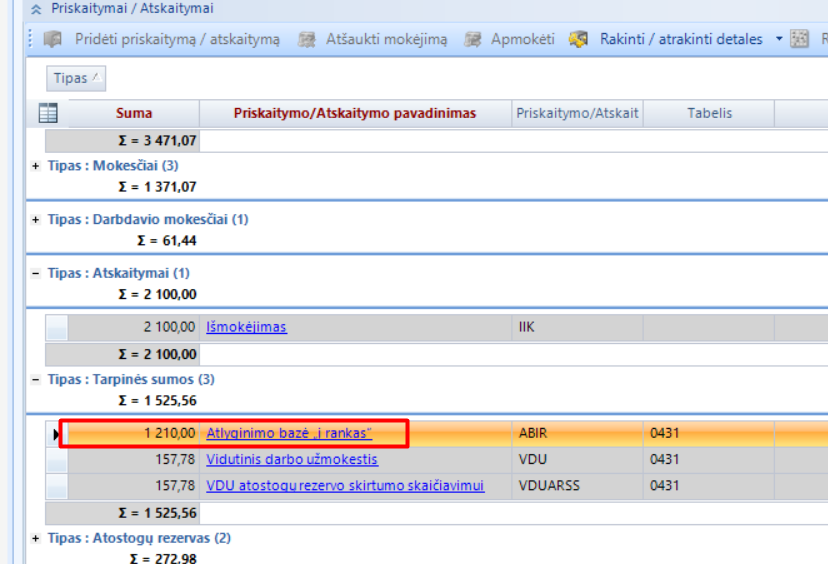

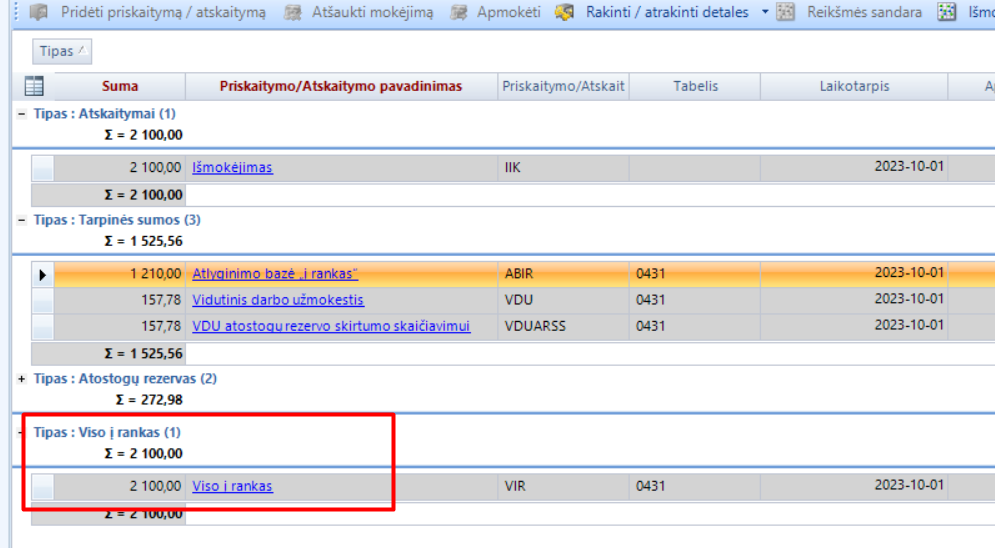

4.1. Darbuotojo nustatytas atlyginimas 2000 eurų (toks nurodytas nustatytas atlyginimas darbo sutartyje). Su darbuotoju susitarta, kad už spalio mėnesį už didelį objektų skaičių jis į rankas gaus 2100 eurų. Tokiu atveju žiniaraštyje pridedama Viso į rankas reikšmė 2100 eurų. Paskaičiavus darbo užmokestį matysite, kad buvo sukurtas papildomas priskaitymas Vienkartinė premija „bruto“, kurią pridėjus prie nustatyto atlyginimo ir atskaičius mokesčius gausite įvestą Viso į rankas sumą.

Išskleidę tarpines sumas, eilutėje Atlyginimo bazė „į rankas“ matysite sumą, kuri būtų išmokama tik nuo nurodyto etatinio atlyginimo

Naujai sukurtame Tipe Viso į rankas matysite sumą, kurią įvedėte ar suimportavote kaip sumą, kurią sutarta išmokėti darbuotojui

Svarbu pažymėti, jei darbuotojas atostogavo, sirgo ir pan. dirbo šventinę dieną ar poilsio ir jam už tai yra priskaityta suma žiniaraštyje - skaičiuojant priedo sumą į tai bus atsižvelgiama ir priedo suma paskaičiuojama tokia, kad prie jos pridėjus kitus priskaitymus ir atskaičius mokesčius būtų gaunama tokia suma, kokia nurodyta Viso į rankas.

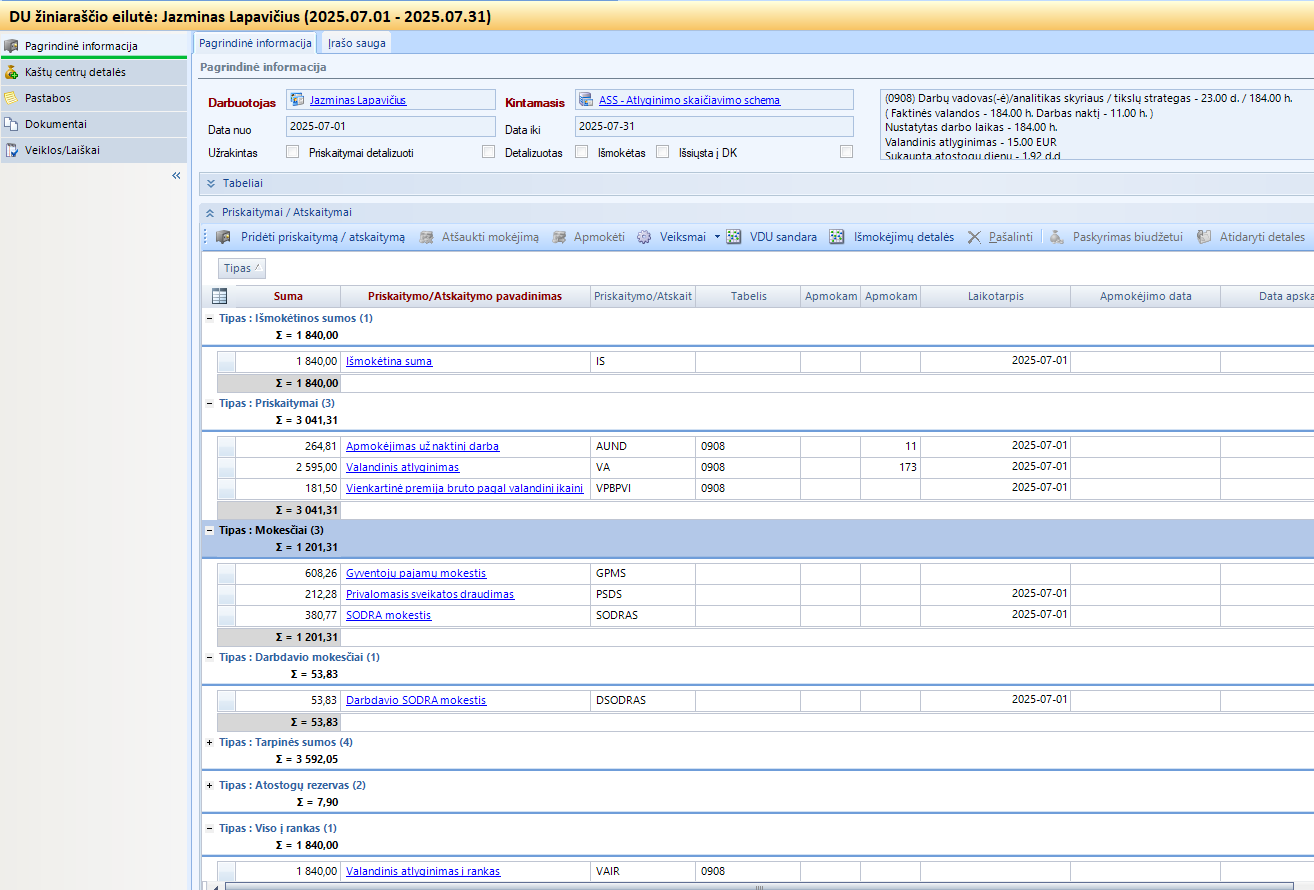

4.2. Darbuotojo darbo sutartyje nustatytas Valandinis įkainis 15 eurų, nustatytas Valandinis įkainis į rankas 10 eurų. Liepos mėnesį darbuotojas dirbo 184 valandas, iš jų 11 valandų naktį. Kintamasis SVAIRLIDLN Skaičiuojant VAIRL įvertinti darbo laiko nuokrypius išjungtas.

Priskaitymų suma paskaičiuojama tokia, kad viso darbuotojui į rankas būtų 184 val. * 10 eur. = 1840 eur. (visas dirbtas laikas * valandinis įkainis į rankas, nurodytas darbo sutartyje).

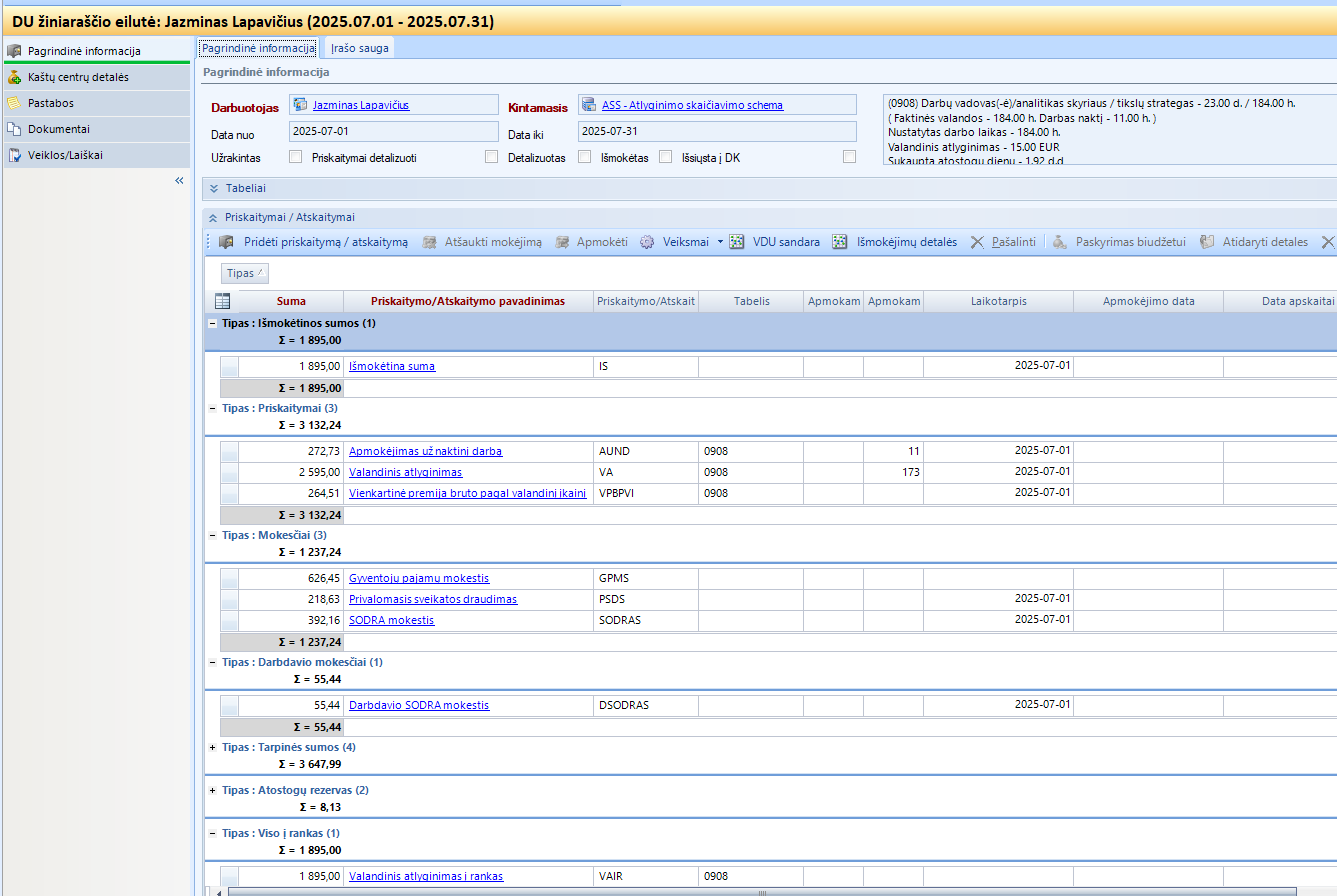

4.3. Darbuotojo darbo sutartyje nustatytas Valandinis įkainis 15 eurų, nustatytas Valandinis įkainis į rankas 10 eurų. Liepos mėnesį darbuotojas dirbo 184 valandas, iš jų 11 valandų naktį. Kintamasis SVAIRLIDLN Skaičiuojant VAIRL įvertinti darbo laiko nuokrypius įjungtas.

Priskaitymų suma paskaičiuojama tokia, kad viso darbuotojui į rankas būtų 173 val. * 10 eur. + 11 val. * 10 eur. *1,5 tarifas= 1895 eur. (visas dirbtas laikas * valandinis įkainis į rankas, nurodytas darbo sutartyje.

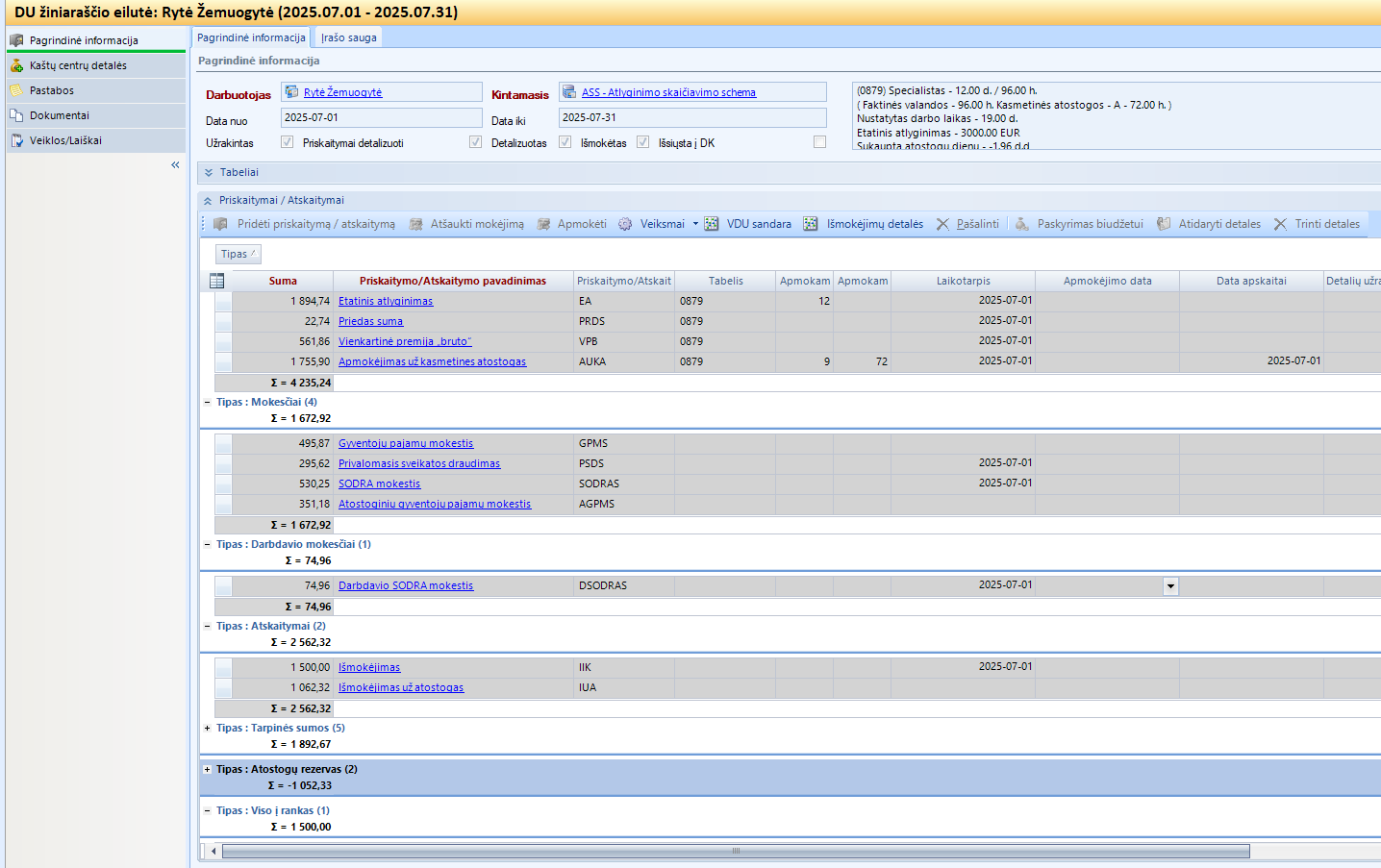

4.4. Skaičiuojat gaunamą sumą į rankas, nurodoma, kad į atostoginius bei mokesčius nuo jų NEBŪTŲ atsižvelgiama (atostoginių priskaitymas įdėtas į Priskaitymų/ atskaitymų grupę PMABNB Priskaitymai mažinantys atlyginimo bazę AB. Skirta neto bruto skaičiavimams.

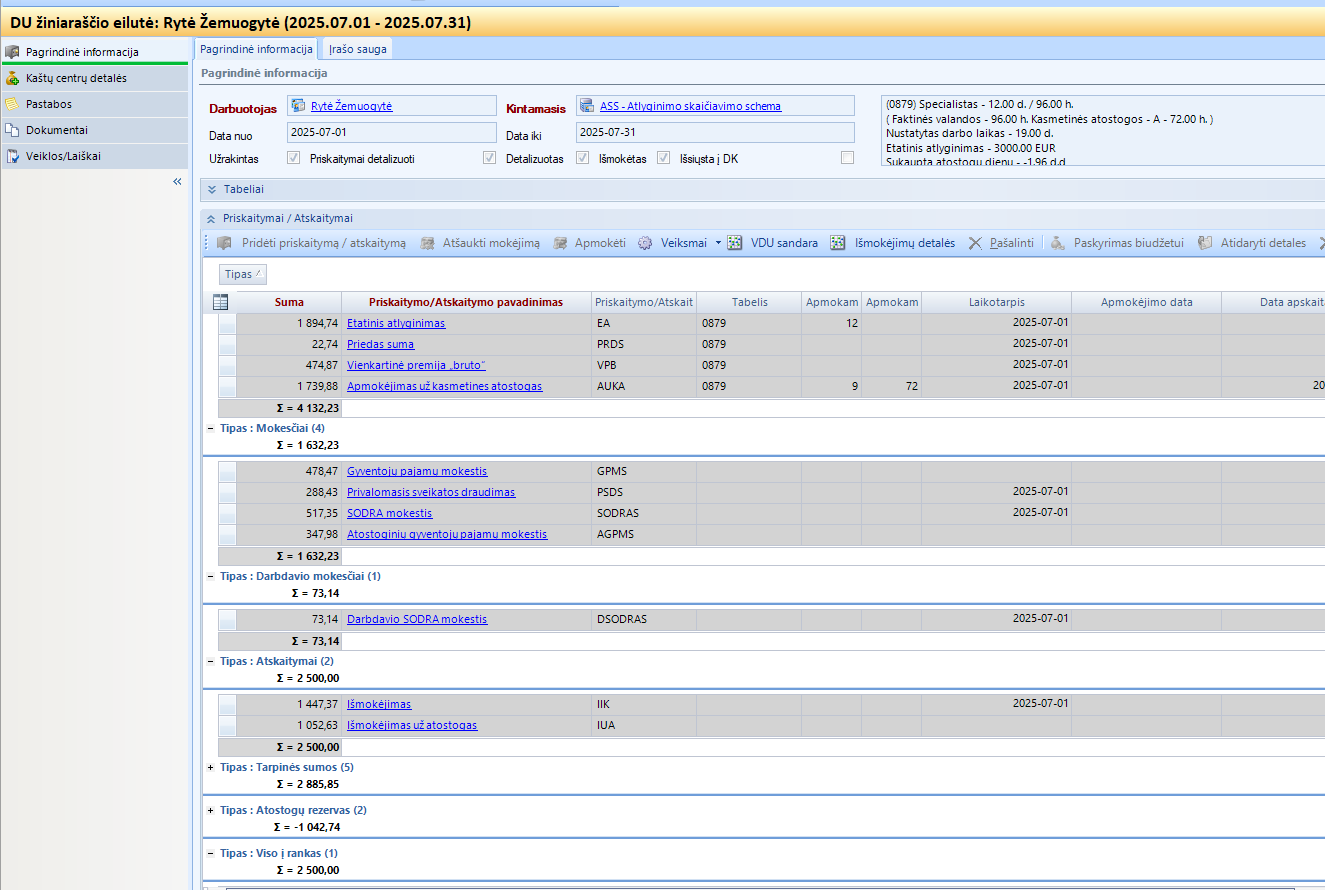

Darbuotojo nustatytas atlyginimas 3000 eurų. Liepos mėnesį darbuotojas atostogavo. Nurodoma, kad nevertinant gaunamų atostoginių, darbuotojas turi gauti 1500 eurų į rankas. Atitinkamai paskaičiuojami priskaitymai, mokesčiai. Darbuotojui atskirai paskaičiuojama išmokama atostoginių suma ir nurodytas išmokėjimas į rankas.

4.5. Skaičiuojat gaunamą sumą į rankas, nurodoma, kad į atostoginius bei mokesčius nuo jų BŪTŲ atsižvelgiama (atostoginių priskaitymas NEįdėtas į Priskaitymų/ atskaitymų grupę PMABNB Priskaitymai mažinantys atlyginimo bazę AB. Skirta neto bruto skaičiavimams.

Darbuotojo nustatytas atlyginimas 3000 eurų. Liepos mėnesį darbuotojas atostogavo. Nurodoma, kad bendrai už mėnesį darbuotojas turi gauti 2500 eurų į rankas. Atitinkamai paskaičiuojami priskaitymai, mokesčiai. Darbuotojui atskirai paskaičiuojama išmokama atostoginių suma ir nurodymas išmokėjimas į rankas, kurių bendra suma sudaro 2500 eurų t.y tiek kiek nurodyta norima gauti suma į rankas.