32. PVM registravimas apskaitoje kai įmonėje vykdoma mišri veikla (sutrumpinta)

1 būdas:

1.1. Sukuriami du skirtingi produktai: 1 produktas skirtas užregistruoti 75 proc. 2 produktas skirtas užregistruoti 25 proc. PVM sumai į Neatskaitomo PVM sąnaudų sąskaitą. Produktų tipas Paslauga. Produktų grupė - sąnaudos.

1.2. Sukuriamos 2 korespondencijos.Detalią instrukciją apie korespondencijų kūrimą rasite čia.

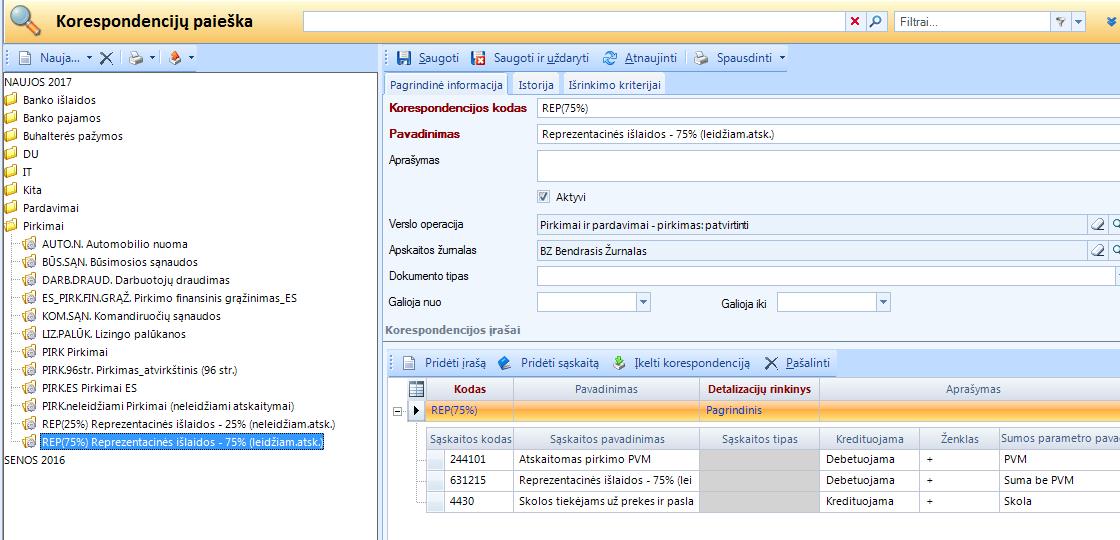

Pridėjus naują korespondenciją dešinėje pusėje supildoma informacija taip, kaip parodyta žemiau

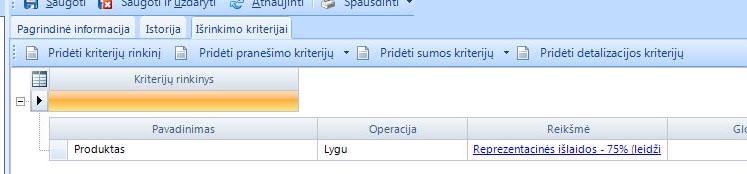

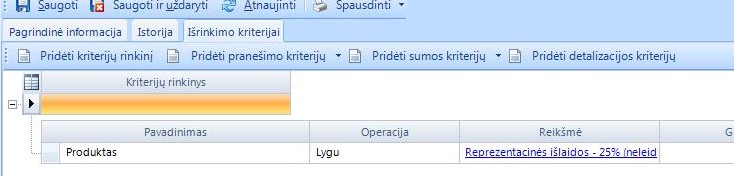

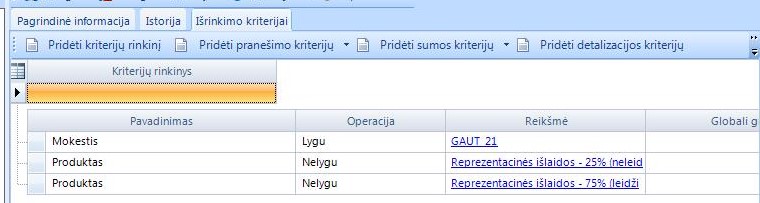

Lape išrinkimo kriterijai spaudžiama Pridėti kriterijų rinkinį, pridėjus – pažymėkite jį ir spauskite Pridėti detalizacijų kriterijų ir nurodykite paveikslą pateiktą informaciją.

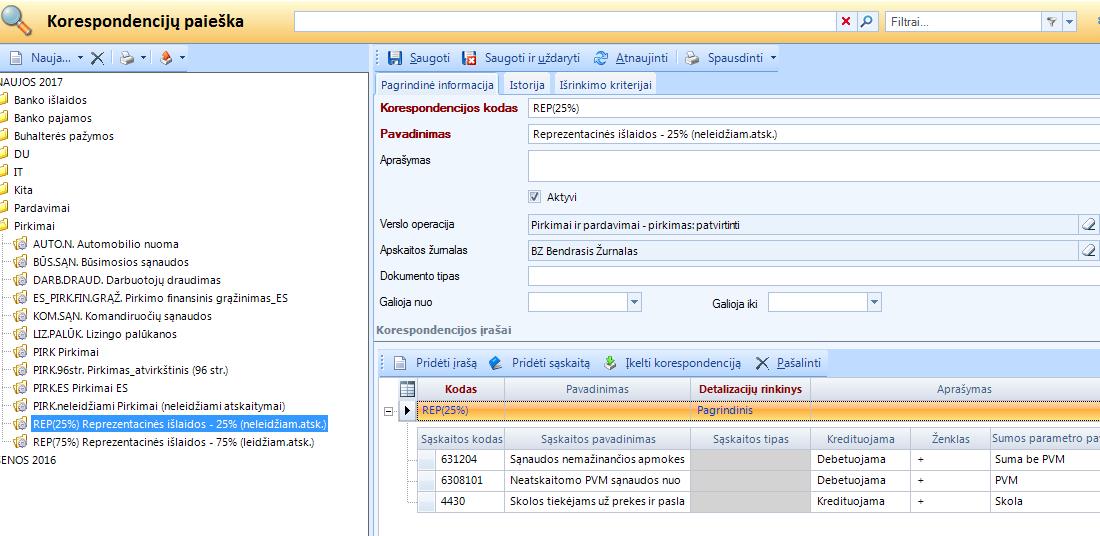

Analogiškai kuriama antra korespondencija pagal pateiktus paveikslus:

Taip pat reikia pakoreguoti įprastą pirkimo korespondenciją (kuri naudojama tvirtinant įprastus pirkimus) 01 Pirkimai (Purchase). Radę šią korespondenciją korespondencijų sąraše – pažymėkite ją ir pereikite į lapą Išrinkimo kriterijai ir čia pridėkite detales kaip parodyta paveiksle.

1.3. Susikūrus reikiamas korespondencijas registruojama pirkimo sąskaita (Detaliau apie sąskaitų faktūrų registravimą rasite čia). Sąskaitos detalėse pridedami abu produktai. Atitinkamai skiltyje Op. Suma be PVM (arba kaina) išskaičiuojama visos sąskaitos sumos be PVM dalis, atitinkamai prie vieno produkto 25% ir prie kito 75%.

1.4. Tvirtinimo metu sistema turėtų parinkti atitinkamą korespondenciją ir užregistruoti sumas į reikiamas DK sąskaitas.

2 būdas:

Šio būdo esmė – pirkimai registruojami įprastai, tačiau prie pirkimo detalių pridedamas projektas. Ataskaitinio laikotarpio pabaigoje, pasinaudojus projekto detalizacija, išfiltruojama PVM suma, kur dalis PVM turi būti perkeliama į 63xxx Sąnaudos nemažinančios apmokestinamojo pelno. Belieka padalinti sumą atitinkamai procentais ir susikūrus buhalterinę pažymą iškelti reikiamą sumą iš 244xxx Atskaitomas pirkimo PVM į 63xxx Sąnaudos nemažinančios apmokestinamojo pelno. Detalią buhalterinių pažymų instrukciją rasite čia.

Grįžti į detalią instrukciją spauskite čia.